Análisis Fiscal

Desde 2010 hasta 2014, la provincia mantuvo un resultado operativo negativo y estable, cercano a los $1.000 millones. En 2015, producto de un importante aumento en las erogaciones por personal, se registró un déficit de $4.900 millones de pesos. En tanto, en el acumulado a abril de 2016, el resultado arroja un superávit de casi $2.000 millones.

Según la Ley de Presupuesto de Mendoza, para 2016 se calculó un déficit también cercano a los $4.900 millones. Sin embargo, al momento de proyectar el presupuesto se estimó una inflación anual del 21%, cifra que fue superada ampliamente (acumula 32% en 7 meses). En cuatro meses, los gastos de la masa salarial, que representan el 56% del total de gastos, crecieron 24%. Las paritarias para empleados estatales cerraron en torno al 25%, revisable en septiembre.

La clave del mejor resultado en el primer cuatrimestre, se debe al hecho mencionado anteriormente, del bajo crecimiento de los gastos en personal en comparación al crecimiento de los ingresos corrientes.

Por otro lado, en el presupuesto aprobado para 2016 no se contemplaron nuevas ejecuciones de obras públicas y solamente se continuarán las que quedaron de la gestión anterior, lo que explica la caída de los gastos de capital, los cuales representan un 2% del presupuesto.

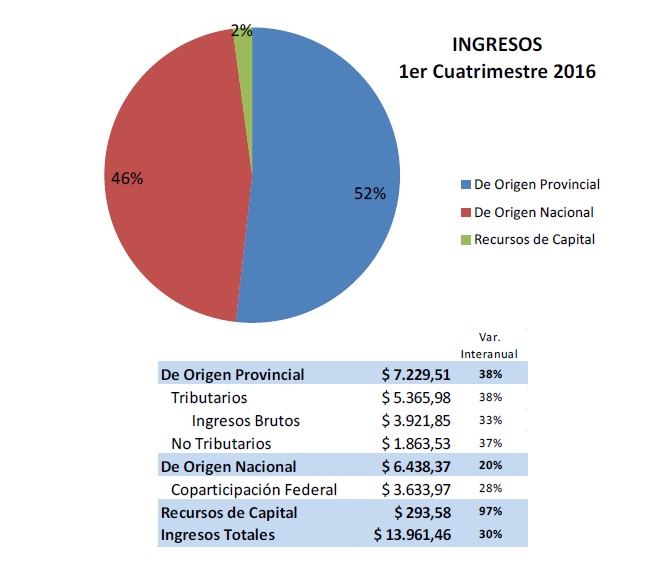

A continuación se presentan los ingresos del primer cuatrimestre 2016:

La estructura de ingresos de la provincia se reparte casi equitativamente entre los ingresos provinciales y los nacionales. Más precisamente, el 52% de los ingresos son de origen provincial ($7.200 millones). Si a esto le sumamos los ingresos por Coparticipación Federal por $3.600 millones, que significan un 26% del total y que se otorgan de manera automática, la provincia tiene un 78% de sus ingresos estables.

La dependencia de las transferencias discrecionales por parte de la nación siguen siendo indispensables para el presupuesto mendocino, el 22% de los ingresos son por este medio. Con la devolución a las provincias del 15% de la coparticipación bruta destinada a ANSES, Mendoza obtendrá entre un 7% y un 10% más como recursos por coparticipación federal. Asumimos que se compensará con menores transferencias discrecionales. La dependencia de transferencias discrecionales de la provincia bajará de 22% a 15% en el peor de los escenarios.

El objetivo presupuestado para 2016 es más que alcanzable. Un factor a tener en cuenta será la evolución de los gastos para el segundo y tercer cuatrimestre, ya que evidentemente se reevaluarán en función de una inflación mucho mayor a la estimada en un principio. De todas formas la ejecución del primer cuatrimestre hay que tomarlo como una señal positiva.

Análisis de Deuda

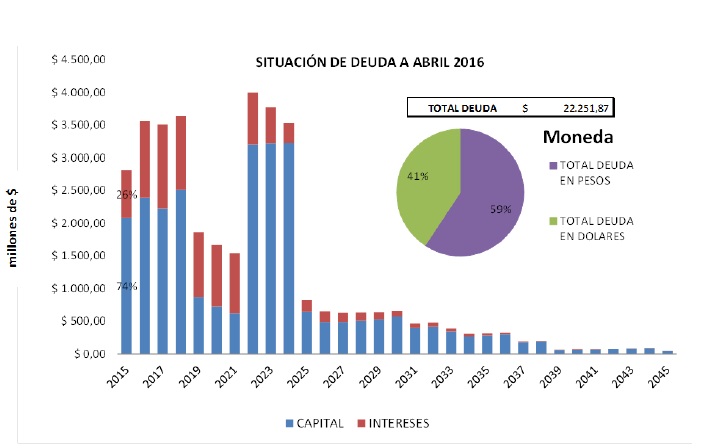

Actualmente, el stock de deuda que mantiene la provincia de Mendoza es de aproximadamente $22.300 millones. Más de la mitad de ésta se encuentra en manos de entidades nacionales, ya sean estatales o privadas. Tomando un PBG estimado de $177.800 millones a diciembre 2015 (1), la relación Deuda/PBG es de 13%. Sin embargo, si tenemos en cuenta que la deuda intra sector público puede considerarse refinanciable, el ratio se reduce al 7%, un número recomendable.

En cuanto a la composición de la deuda por moneda, el 59% de la deuda es en pesos, en tanto que el 41% está nominado en dólares.

Hasta 2024 se registran los vencimientos más significativos, especialmente de deuda en dólares. Precisamente, en 2017 se van a necesitar casi $3.500 millones en donde $2.500 millones corresponden a deuda en dólares (USD 166 millones). Teniendo en cuenta los recursos de la provincia, sumado a la reciente “apertura” del mercado de capitales para las provincias a partir de la salida del default, no pareciera haber mayores problemas para cumplir con los pagos o, eventualmente, reestructurar los plazos.

(1) El último dato oficial disponible es de 2014, el cual indica un PBG de $140.400 millones. Para calcular el PBG de 2015 se estimó un crecimiento del 26,6%, en concordancia con el crecimiento del PBI nacional a precios corrientes.

Conclusión

Visto esto, el nuevo bono de Mendoza con vencimiento en 2024 rinde actualmente un 7% en dólares. En tanto, el Bonar 24, de mismo plazo y también en dólares, está rindiendo un 5%. Si tomamos en cuenta, como se mencionó, que la estructura de ingresos es estable y consideramos que los gastos pueden mantenerse controlados, los 2 puntos porcentuales de diferencia son consistentes y por lo tanto resulta recomendable destinar una porción menor de la cartera – no más del 10% – a bonos mendocinos con vencimiento 2024. A su vez, el cupón de éste bono es de casi un 9%, lo que otorga una cobertura nominal (current yield) del 7,5%.